퇴직금 컨설팅

퇴직금컨설팅

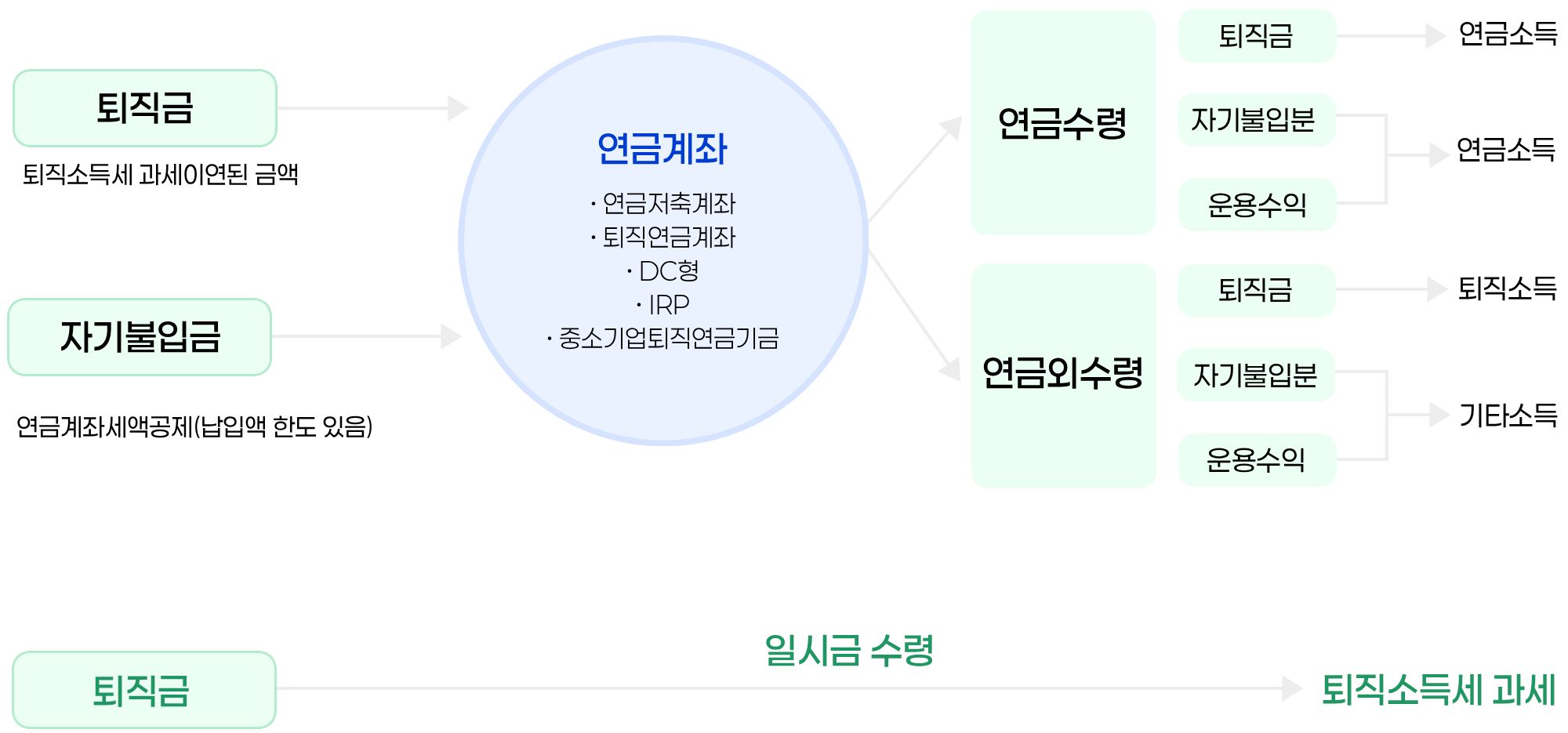

퇴직금의 연금계좌 이전 및 과세 구조

퇴직소득의 수령 유형별 과세 기준

| 구분 | 의료목적 인출 | 연금수령 | 연금외 수령 |

| 이연퇴직소득 | 연금소득 (무조건 분리과세) | 연금소득 (무조건 분리과세) | 퇴직소득 (분류과세) |

| 세액공제 X | 과세제외 | 과세제외 | 과세제외 |

| 세액공제 O | 연금소득 (무조건 분리과세) | 연금소득 종합과세 또는 선택적 분리과세 | 기타소득 (무조건 분리과세) |

| 운용수익 |

무조건 분리과세대상 연금소득 외의 사적연금소득의 합계액이 연 1500만원 이하인 경우

- 분리과세 할 수 있으며

- 분리과세 또는 종합과세 선택할 수도 있다.

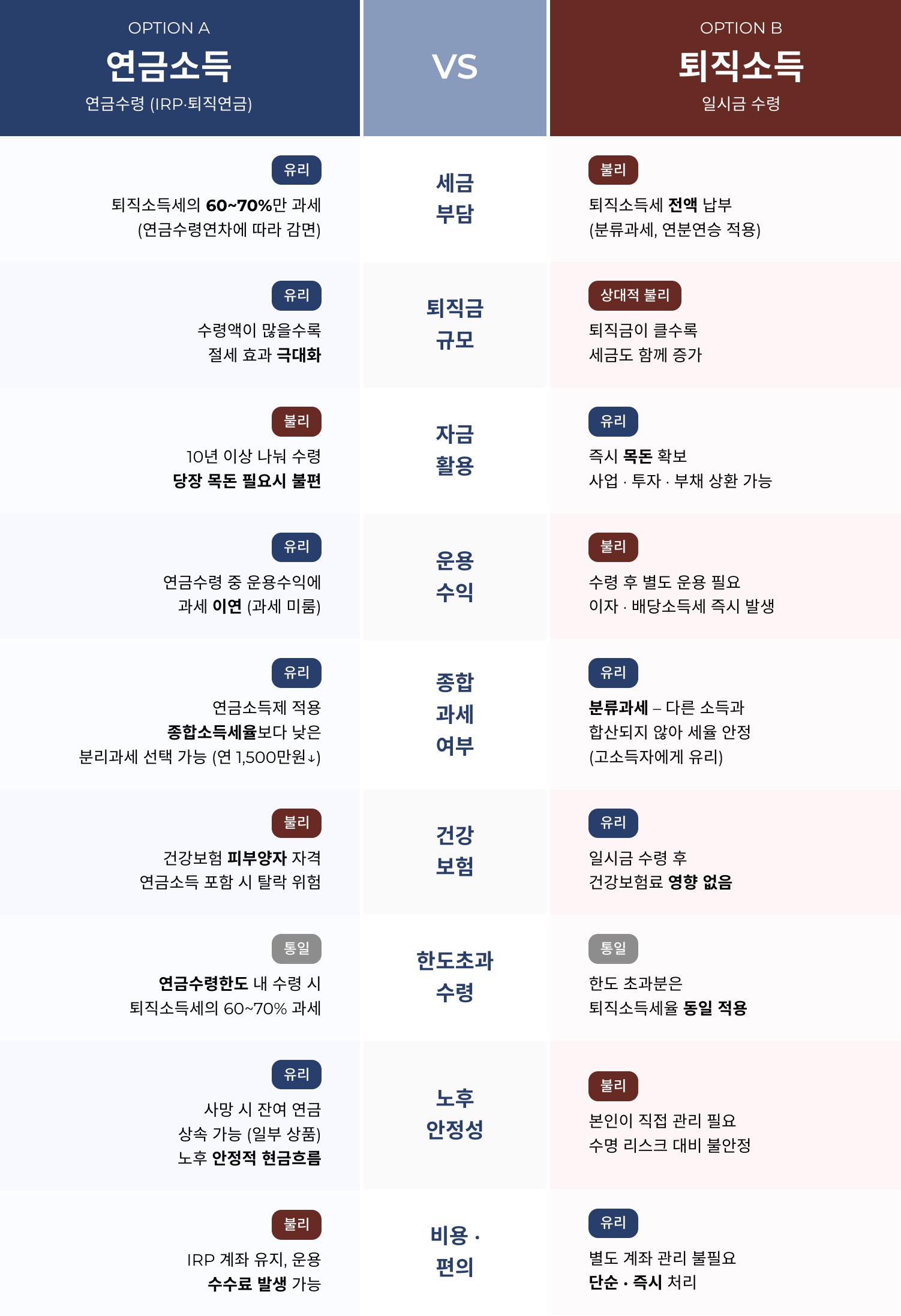

연금수령과 일시금수령의 세무 비교

OPTION A

연금소득

연금수령 (IRP·퇴직연금)

퇴직소득세의 60~70%만 과세

(연금수령연차에 따라 감면)

수령액이 많을수록

절세 효과 극대화

10년 이상 나눠 수령

당장 목돈 필요시 불편

연금수령 중 운용수익에

과세 이연 (과세 미룸)

연금소득제 적용

종합소득세율보다 낮은

분리과세 선택 가능 (연 1,500만원↓)

건강보험 피부양자 자격

연금소득 포함 시 탈락 위험

연금수령한도 내 수령 시

퇴직소득세의 60~70% 과세

사망 시 잔여 연금

상속 가능 (일부 상품)

노후 안정적 현금흐름

IRP 계좌 유지, 운용

수수료 발생 가능

수수료 발생 가능

VS

세금부담

퇴직금 규모

자금 활용

운용수익

종합과세

여부

건강보험

한도초과 수령

노후 안정성

비용·편의